【エンジェル税制】出資にかかる優遇措置や確定申告など 徹底解説

皆様は「エンジェル税制」についてご存知でしょうか?

エンジェル税制は、ベンチャー企業への投資を促進するために設けられた税の優遇制度です。最新の動向として、税制改正により、より多くの投資家とベンチャー企業が制度を利用できるようになりました。

また、出資や資金調達までの手間が増えるため、メリットとデメリットや手続き方法を理解した上で利用しましょう。

最近では、政府が進めるスタートアップ支援の一環で個人投資家が株式の売買で得た利益をスタートアップに再投資した場合、20億円まで売却益に課税しない案を検討するなど、エンジェル税制の見直しも進んでいる。こうした税優遇によって個人投資家の資金を新たなスタートアップやユニコーンの誕生につなげていく方針も垣間見える。

この記事では、ベンチャー企業や個人投資家の方に向けて、「エンジェル税制の概要」と「エンジェル税制と確定申告」について解説していきます。誰でも簡単に理解できるように、詳細に説明していきますので、よろしければ是非ご覧ください!

エンジェル税制とは

エンジェル税制とは、ベンチャー企業に対する促進を図るために、投資を行った個人投資家に適応される税制上の特例措置です。エンジェル税制の優遇措置は、投資と譲渡のタイミングで適用され、投資家にメリットがありますが、投資を受けるベンチャー企業にも間接的に影響します。

エンジェル税制を利用するには、投資家とベンチャー企業の両方が条件を満たす必要があり事前の確認や注意が必要です。

対象となるベンチャー企業は、

①特定中小会社

※「中小企業の新たな事業活動の促進に関する法律に規定する特定新規中小企業者に該当する株式会社」

②特定新規中小会社

となります。

対象税目は、所得税です。

また、エンジェル税制は株式投資だけではなく、株式を売却した時も優遇措置が受けられます。優遇措置の内容としては、未上場ベンチャーの株式売却時に損失が生じてしまった場合、その年の株式譲渡益と相殺できます。さらに、相殺しきれなかった損失は、翌年以降3年間にわたって、順次株式譲渡益と相殺できます。

したがって、エンジェル税制は株式投資・株式売却の2つの場面で活用できる税制となります。

優遇措置の種類

エンジェル税制には、優遇措置Aと優遇措置Bがあります。加えてプレシード・シード特例と起業特例が追加されました。

- 優遇措置A

- 優遇措置B

- プレシード・シード特例

- 起業特例

①優遇措置A

対象:設立5年未満の企業への投資

控除:対象企業への投資額-2000円をその年の総所得金額から控除

※控除対象となる投資額の上限は、総所得金額×40%と800万円のいずれか低い方

| 設立経過年数 (事業年度) |

要件 |

| 1年未満かつ最初の 事業年度を未経過 |

研究者あるいは新事業活動従事者が2人以上かつ常勤の役員・従業員の10%以上。 |

| 1年未満かつ最初の 事業年度を経過 |

研究者あるいは新事業活動従事者が2人以上かつ常勤の役員・従業員の10%以上で、直前期までの営業キャッシュ・フローが赤字。 |

| 試験研究費等(宣伝費、マーケティング費用を含む)が収入金額の5%超で直前期までの営業キャッシュ・フローが赤字。 | |

| 1年以上~2年未満 | 新事業活動従事者が2人以上かつ常勤の役員・従業員の10%以上で、直前期までの営業キャッシュ・フローが赤字。 |

| 試験研究費等(宣伝費、マーケティング費用を含む)が収入金額の5%超で直前期までの営業キャッシュ・フローが赤字。 | |

| 売上高成長率が25%超で営業キャッシュ・フローが赤字。 | |

| 2年以上~3年未満 | 試験研究費等(宣伝費、マーケティング費用を含む)が収入金額の5%超で直前期までの営業キャッシュ・フローが赤字。 |

| 売上高成長率が25%超で営業キャッシュ・フローが赤字。 | |

| 3年以上~5年未満 | 試験研究費等(宣伝費、マーケティング費用を含む)が収入金額の5%超で直前期までの営業キャッシュ・フローが赤字。 |

引用元:経済産業省中小企業庁

https://www.chusho.meti.go.jp/keiei/chiiki/angel/structure/index2.html

②優遇措置B

対象:設立10年未満の企業への投資

控除:ベンチャー企業への投資額全額をその年の他の株式譲渡益から控除

※控除対象となる投資額の上限なし

※申告分離課税のうち所得税の15%が優遇措置の対象(住民税の5%は対象外)

| 設立経過年数(事業年度) | 要件 |

| 1年未満かつ最初の事業年度を未経過 | 研究者あるいは新事業活動従事者が2人以上かつ常勤の役員・従業員の10%以上。 |

| 1年未満かつ最初の事業年度を経過 | 研究者あるいは新事業活動従事者が2人以上かつ常勤の役員・従業員の10%以上。 |

| 試験研究費等(宣伝費、マーケティング費用を含む)が収入金額の3%超。 | |

| 1年以上~2年未満 | 新事業活動従事者が2人以上かつ常勤の役員・従業員の10%以上。 |

| 試験研究費等(宣伝費、マーケティング費用を含む)が収入金額の3%超。 | |

| 売上高成長率が25%超。 | |

| 2年以上~5年未満 | 試験研究費等(宣伝費、マーケティング費用を含む)が収入金額の3%超。 |

| 売上高成長率が25%超。 | |

| 5年以上~10年未満 | 試験研究費等(宣伝費、マーケティング費用を含む)が収入金額の5%超。 |

引用元:経済産業省中小企業庁

https://www.chusho.meti.go.jp/keiei/chiiki/angel/structure/index2.html

いずれの優遇措置も、税制上では大きい優遇と言えます。

エンジェル税制の優遇措置AとBには、以下のような主な違いがあります

優遇措置A

- 対象企業: 設立3年未満のベンチャー企業

- 控除対象: その年の総所得金額から控除

- 控除額: [投資額 – 2,000円]

- 控除上限: 総所得金額の40%または1,000万円のいずれか低い方

優遇措置B

- 対象企業: 設立10年未満のベンチャー企業

- 控除対象: その年の他の株式譲渡益から控除

- 控除額: 投資額全額

- 控除上限: なし

主な違いのポイント

- 対象企業の設立年数: Aは3年未満、Bは10年未満と、Bの方が対象範囲が広い

- 控除対象の所得: Aは総所得金額、Bは株式譲渡益と異なる

- 控除額: Aは投資額から2,000円を引いた額、Bは投資額全額

- 控除上限: Aには上限があるが、Bには上限がない

どちらの優遇措置を選択するかは、投資家の所得状況や投資額によって有利不利が変わります。給与所得が中心の一般的な会社員の場合、優遇措置Aを選択することが多いでしょう。なお、両優遇措置とも、基本的には課税の繰り延べであり、将来的に株式譲渡益が出た場合には課税されることに注意が必要です。

③プレシード・シード特例

プレシード・シード特例は、2023年4月1日以降に導入された新しい制度で、より初期段階のスタートアップへの投資を促進することを目的としています。

主な特徴

- 対象企業: 設立5年未満、営業損益0円未満等の条件を満たすベンチャー企業

- 投資時の優遇: 投資額全額をその年の他の株式譲渡益から控除可能(上限なし)

- 売却時の優遇: 20億円を上限として非課税(20億円を超える部分は課税繰延)

- 外部資本要件: 特定の株主グループ以外からの投資が1/20以上

優遇措置Bとの違い

プレシード・シード特例は、優遇措置Bと比較して以下の点で有利です:

- 売却時の利益に対して20億円まで非課税となる

- 外部資本要件が1/6以上から1/20以上に緩和されている

④起業特例

起業特例は、自ら起業する際の出資に対する優遇措置で、2023年4月1日以降に導入されました。

主な特徴

- 対象: 会社設立時の自己資金による出資

- 優遇措置: 設立の年の株式譲渡益から出資額を控除し、20億円を上限として非課税

- 設立要件: 設立1年未満の中小企業者であること

適用要件

- 個人要件(会社成立の日に判定)

・設立した会社の発起人であること

・自らが営んでいた事業の全部を承継させた個人及びその親族等でないこと

・金銭の払込みにより株式を取得していること - 企業要件(設立年の12月31日時点で判定)

・設立1年未満の中小企業者であること

・外部からの投資を1/100以上取り入れていること

・大規模法人グループの所有に属さないこと

・未登録・未上場の株式会社であること

・風俗営業等に該当する事業を行う会社でないこと

プレシード・シード特例、起業特例 両制度の共通点

- 20億円を上限とする非課税措置

- スタートアップ・エコシステムの強化を目的としている

- 確定申告時に必要な手続きがある

これらの新しい特例措置により、より多くの個人投資家がスタートアップへの投資や起業に取り組みやすくなることが期待されています。

スタートアップへの再投資に係る非課税措置の創設

スタートアップ・エコシステムを抜本的強化する観点から、保有株式を売却し、自己資金による起業やプレシード・シード期のスタートアップへの再投資を行った場合、再投資分につき20億円を上限に株式譲渡益に課税しない制度が新設されました。

| 株式売却時点:譲渡損失の繰越控除 |

|---|

| 未上場スタートアップ株式の売却により生じた損失を、その年の他の株式譲渡益と通算(相殺)できるだけでなく、その年に通算(相殺)しきれなかった損失については、翌年以降3年にわたって、順次株式譲渡益と通算(相殺)ができます。

※スタートアップが上場しないまま、破産、解散等をして株式の価値がなくなった場合にも、同様に翌年以降3年にわたって損失の繰越ができます。 |

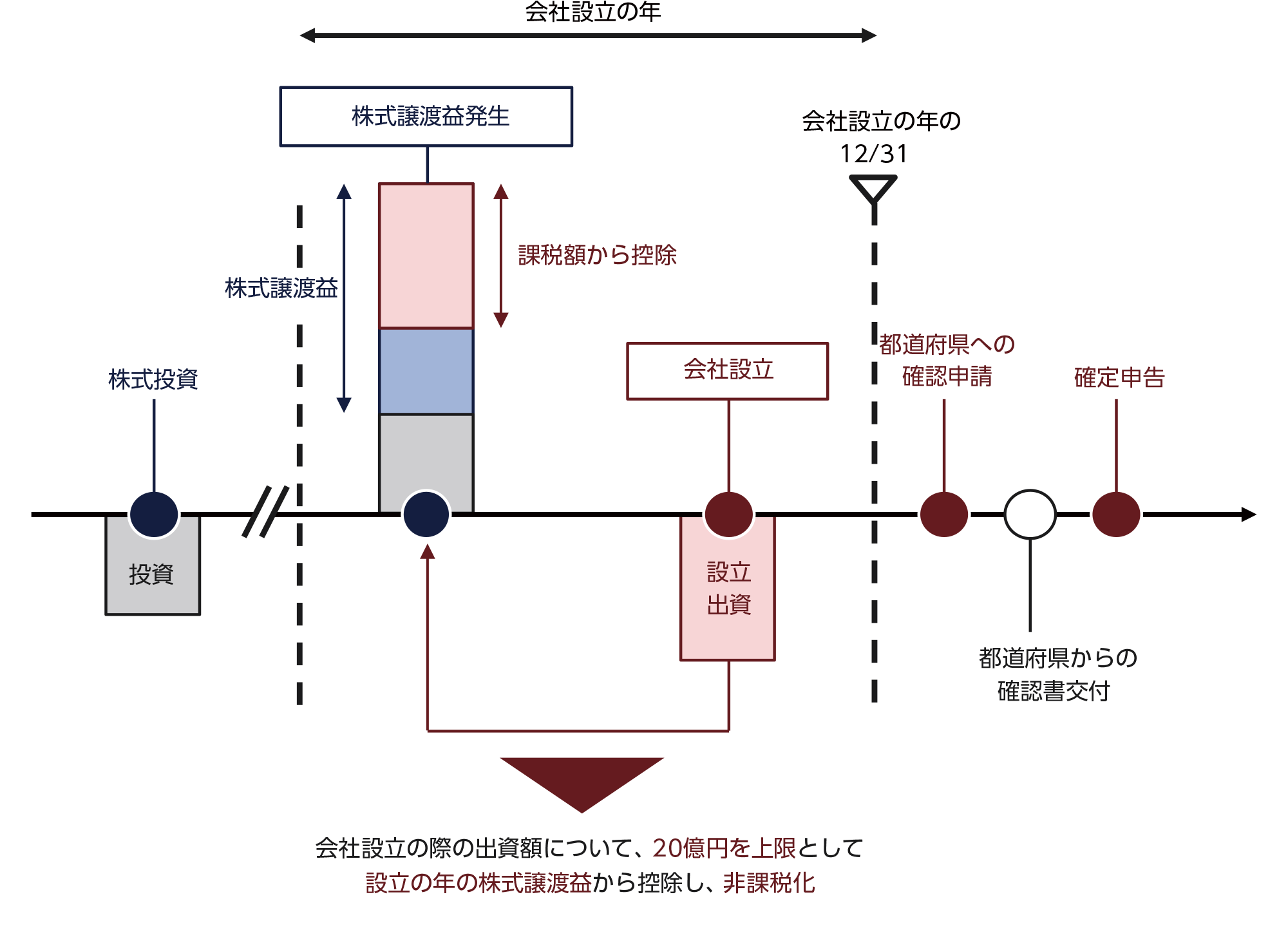

起業特例の概要

起業特例は、会社設立の際の出資額について、自己資金による出資額全額を設立の年の株式譲渡益から控除し、20億円を上限として非課税とする措置です。税制適用の要件の判定日は、個人要件は会社成立の日に、企業要件は会社設立の年の12月31日になりますのでご注意ください。

起業特例の個人・企業要件

起業特例の適用を受けるにあたっては、次の個人要件を会社成立の日に、企業要件を、会社を設立した年の12月31日時点で満たすことが必要になります。

- 個人Ⅰ

- 設立した会社の発起人であること

- 個人Ⅱ

- 設立した会社に自らが営んでいた事業の全部を承継させた個人及びその親族等でないこと

- 個人Ⅲ

- 金銭の払込みにより株式を取得していること

- 企業Ⅰ

- 設立1年未満の中小企業者であること

- 企業Ⅱ

- 次の設立経過年数(事業年度)毎の要件を満たすこと

| 設立経過年数 | 要件 | |

|---|---|---|

| 設立年数1年未満かつ最初の事業年度を未経過 | ①常勤の研究者あるいは新事業活動従事者≧2人+それが常勤の役員・従業員に占める割合≧10% | ②事業計画※1(販管費※2の対出資金額比率>30%の見込みを記載)を有する |

| 設立年数1年未満かつ最初の事業年度を経過 | ①同上 又は ③試験研究費等※3の対収入金額比率>3% |

④販管費※3の対出資金額比率>30% |

※1:事業の将来における成長発展に向けた事業計画 ※2:最初の事業年度における金額 ※3:前事業年度における金額

- 企業Ⅲ

- 外部(特定の株主グループ以外)からの投資を1/100以上取り入れている会社であること

- 企業Ⅳ

- 大規模法人グループの所有に属さないこと

- 企業Ⅴ

- 未登録・未上場の株式会社であること

- 企業Ⅵ

- 風俗営業等に該当する事業を行う会社でないこと

- 企業Ⅶ

- 他の事業者から譲り受けた事業を主たる事業としていないこと

<参照:経済産業省 エンジェル税制の概要 >

エンジェル税制の手続きの流れ・確定申告

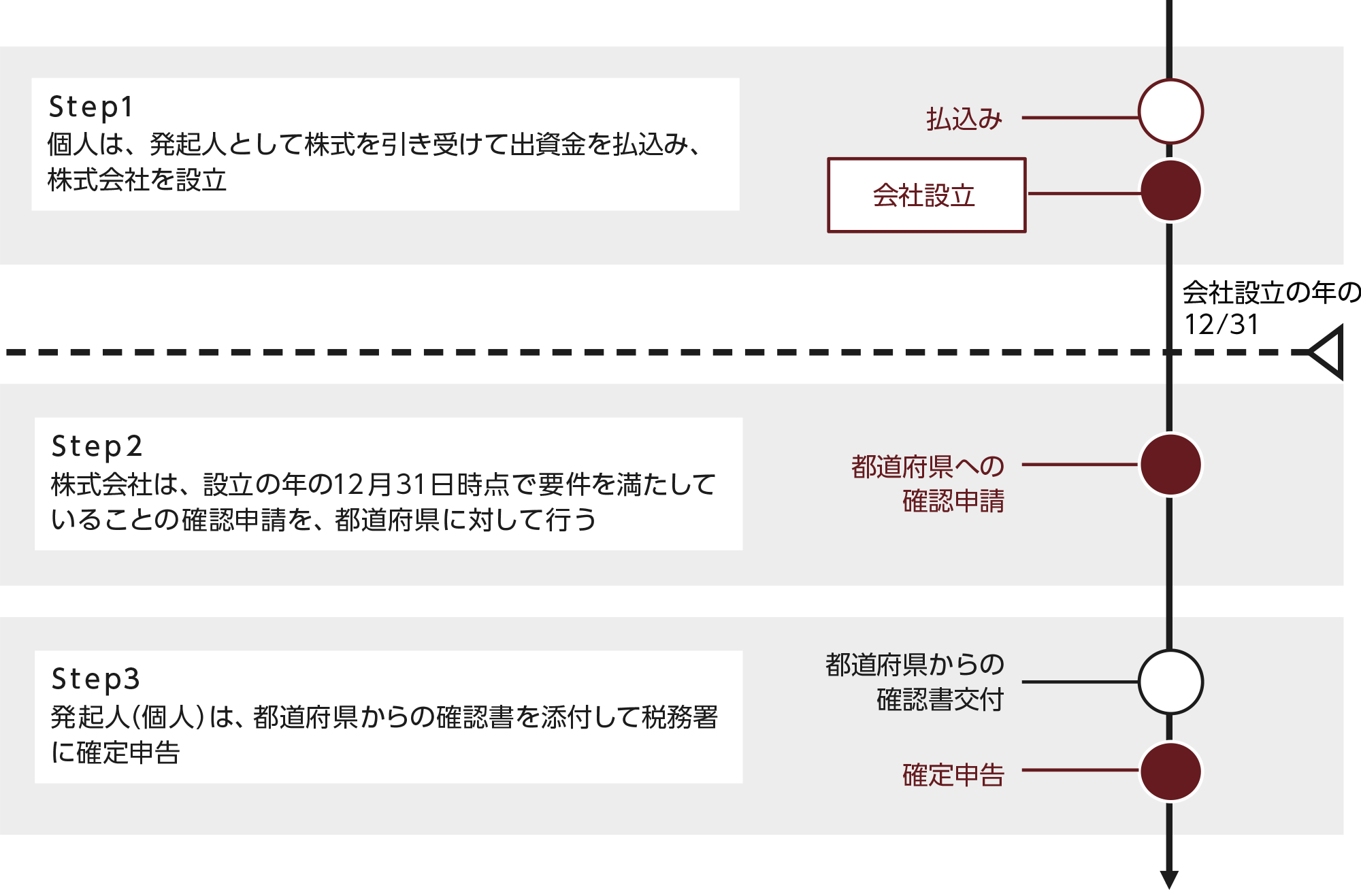

エンジェル税制の手続きの流れ

まず、エンジェル税制を利用するための大まかな流れについて説明します。優遇措置A・B共通となります。 ①投資先企業都道府県から必要書類を取り寄せる

①投資先企業都道府県から必要書類を取り寄せる

②確定申告時に税務申告書を作成する

③住所を所轄する税務署で確定申告を行う

確定申告のための必要書類

なお、「①投資先企業都道府県から必要書類を取り寄せる」については、以下の書類が必要となり、確定申告時に提出することで優遇措置を受けることができます。

1.都道府県知事の確認書又は認定投資事業有限責任組合が発行した確認書及び認定証の写し、若しくは認定少額電子募集取扱業者が発行した確認書及び認定証の写し

2.発行会社が交付する一定の株主に該当しない旨の確認書

3.株式投資契約書の写し

4.株式異動状況明細書

5.株式の譲渡等に関する書類

6.清算結了の登記事項証明書、破産手続開始の決定の公告等

7.株式等に係る譲渡所得税等の金額計算明細書

8.株式等に係る譲渡所得税等の金額計算明細書(特定権利行使株式及び特定投資株式分がある場合)

9.特定(新規)中小会社が発行した株式の取得に要した金額の控除の明細書

10.令和_年分の所得所得税及び復興特別所得税の確定申告書付表(特定投資株式に係る譲渡損失の計算及び繰越控除用)

11.特定新規中小会社が発行した株式の取得に要した金額の寄附金控除額の計算明細書

ベンチャー企業側の手続き

ベンチャー企業側が個人投資家に対して、エンジェル税制の対象ということを証明することで、投資を受けやすくなります。そのために、事前確認制度というものが設けられています。以下は、事前確認制度を利用する場合の流れになります。

参考元:経済産業省中小企業庁

https://www.chusho.meti.go.jp/keiei/chiiki/angel/application/before.html

注意点として、都道府県のおける確認手続きには最低2週間程度要します。

そのため、個人投資家の確定申告(2月〜3月中旬ごろ)に間に合うように、早めに確認手続きを行うことをおすすめします。

会社設立から確定申告までの流れ(起業特例の場合)

起業特例の適用を受けるにあたっては、その個人要件を会社成立の日に、企業要件を、会社を設立した年の12月31日時点で満たすことが必要になります。金銭の払込みにより株式を取得して会社を設立した後、その株式会社は都道府県に対して、設立の年の12月31日時点で税制適用の要件を満たしていることの確認申請を行います。申請を受けた都道府県は、確認後、スタートアップへ『確認書』を交付します。この確認書をスタートアップは発起人へ提出し、発起人が確認書を確定申告の際に税務署へ提出して手続きが完了します。

<参照:経済産業省 エンジェル税制の概要 >

エンジェル税制のメリット・デメリット

エンジェル税制では大きな優遇措置を受けられます。その一方でリスクもあるので、考慮した上で利用することが大切です。以下、エンジェル税制のメリット・デメリットになります。

①メリット

<個人投資家>

・投資をしつつ、節税ができる

・投資他企業が利益を出したときに、大きなリターンが期待できる

<スタートアップ企業・ベンチャー企業>

・金融機関からの融資が受けにくい時期に投資を受けやすくなる

・投資してくれる個人投資家に対して事前審査があるので、安心して出資を受けられる

・経済産業省HPでエンジェル税制適用企業の社名が公表され、対外的に自社のアピールができる

②デメリット

・投資した企業が利益を出さないなどエンジェル税制を利用しても投資リスクが存在

・確定申告の書類の準備が煩雑

令和7年度の主な改正点

1. スタートアップへの再投資に係る非課税措置の創設

令和7年度の税制改正により、スタートアップ・エコシステムを強化するための新たな措置が導入されました。

- 保有株式を売却し、自己資金による起業やプレシード・シード期のスタートアップへの再投資を行った場合、再投資分につき20億円を上限に株式譲渡益が非課税となります。

- この措置は、連続起業家にとって大きなメリットとなり、実際に活用しやすくなりました。

2. 繰り戻し還付制度の創設

スタートアップへの再投資を促進するため、新たな制度が設けられました。

- 譲渡益が発生した年の翌年にスタートアップ投資を行った場合、譲渡益発生年に遡って投資額に相当する金額を譲渡益から控除する繰り戻し還付制度が創設されます。

- この措置は令和8年1月1日以降に特定株式を取得した居住者に適用されます。

まとめ

最後までご覧いただき、ありがとうございました。エンジェル税制の概要から、実際の流れについてご紹介いたしました。かなり複雑な部分もありましたが、少しでも理解を深めることができましたでしょうか?

弊社では、「STARTUPLOG」というメディアを運営しております。国内外のスタートアップ企業における資金調達情報を中心に、様々な情報を発信しています。この機会に、ぜひご活用ください!

また、スタートアップ企業に向けても資金調達支援を行っておりますので、気になった方は、ぜひお問合せをいただけたらと思います!

「EXPACT 資金調達支援」

「STARTUPLOG」